数据量及数据流量均快速增长,后者涨势更为迅猛。 互联网和物联网蓬勃发展,带来 数据量爆发。据 IDC 统计,2019 年全球产生的数据量为 41ZB,过去十年的 CAGR 接近 50%,预计到 2025 年全球数据量或高达 175ZB,2019-2025 年仍将维持近 30%的复合增 速;数据流量的涨势较数据量更为迅猛,根据爱立信和中国工信部统计,2019 年全球和 中国移动互联网月度接入流量分别为 38EB 和 10.5EB,对应 2014-2019 年 CAGR 分别为 75%和 139%,预计到 2025 年全球移动互联网月度接入流量将达到 160EB,其中 45%为 5G 流量,2019-2025 年复合增速为 27%。

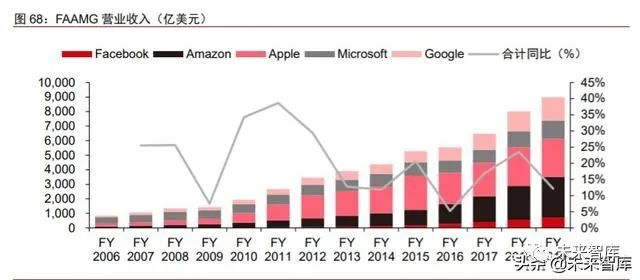

全球科网巨头快速发展。 乘互联网东风,全球主要科网巨头营收持续快速增长,美国 五大巨头 FAAMG 合计营收于 2010 年尚不及 2000 亿美元,而 2019 年已达 9000 亿美元, 且仍保持稳定增长的势头; 中国主要科网巨头合计营收于 2019 年突破 18,000 亿元,近年 来增势更为迅猛。

消费互联网:主流企业活跃用户快速增长,短视频、直播成为未来方向

消费互联网: 移动互联网接力 PC 互联网,驱动主流企业 MAU、ARPU 快速增长。主流消费互联网巨头近年来迅猛发展,以全球社交网站巨头 Facebook 为例,2019 年 Facebook 的全球 DAU 和 MAU 分别为 16.6 亿和 25 亿人,较 2010 年分别增长了 4 倍和 3 倍;用户 ARPU 的增长则更为迅猛,2019 年的 205 美元较 2010 年增长了 13 倍,2010- 2019 年复合增速达 33%。而就国内即时通信及社交巨头腾讯而言,移动互联网时代的微 信接力 PC 互联网时代的 QQ 驱动 MAU 增长,且增势更为陡峭,由 2012 年 Q4 的 1.6 亿 增长至 2019 年 Q4 的 11.6 亿,期间复合增速为 33%,腾讯亦凭借超高粘性的用户基础, 利用流量进行多元的 2C 变现。

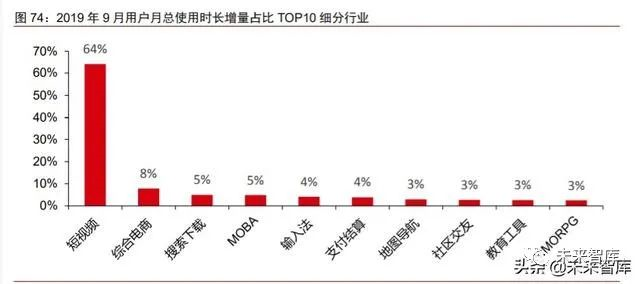

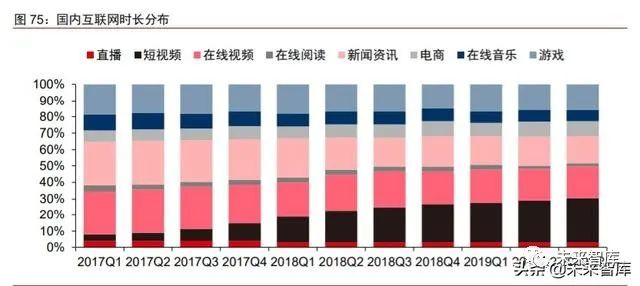

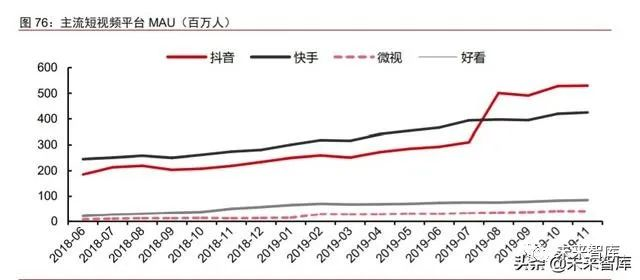

短视频: 乘 4G 流量激增之东风异军突起,双强格局地位稳固。背靠近年来飞速上升 的移动互联网流量,短视频应用在短短数年间便成长为庞然大物,改变了科技互联网行业 的竞争格局。根据 Questmobile 统计,2017Q1 短视频应用在国内互联网时长中的占比仅为 4%,而到 2019Q3 这一数字便激增至 19%;2019 年 9 月用户月总使用时长增量中, 仅短视频就占据 64%,远超其他各类应用。目前,抖音和快手的用户规模遥遥领先于其他 短视频应用,双强格局地位稳固,其中抖音的增长势头更为迅猛。

直播:直播开始渗透到娱乐行业之外,全民直播时代到来。 在阿里巴巴、字节跳动、 快手等移动互联网巨头的产品迭代以及数字化的趋势下,直播正逐步从成熟的游戏娱乐中 外扩,“直播+”已经成为确定性的外扩趋势。从近期的产业动态看,除直播带货外,在线 教育、在线医疗、在线办公正通过直播的形式重新塑造行业形态,而以抖音、快手为代表 的国民级 APP 在切入直播后,亦为直播带来更为充足的流量,在线直播正逐步成为移动 互联网的全新基础工具,全民直播的时代即将开启。

直播带货方面,根据艾媒咨询预计,2020 年中国直播带货的市场规模(GMV)将达 到 9610 亿,较 2019 年增长 111%,而淘宝作为直播带货龙头其 2019 年直播带货 GMV 接近 2500 亿元,同比增长 150%,疫情期间(2020 年 Q1)直播日活跃商家数亦是大幅 增长 88%,为国内绝对龙头。 但抖音、快手亦加速了在直播带货领域的布局,以抖音为例, 通过签约罗永浩,获取大量中年男性流量,并逐步丰富带货品类。同时对不适合在电商平 台交易的汽车、房地产等特殊商品,直播这一高互动、高真实性的方式也将促进 B2C 商业 模式的迭代,实现线下场景在线化。

教育直播方面,疫情冲击导致在校学生、课外辅导机构全面取消线下课程,而直播恰 为上述类型课程的最佳替代方案,基于庞大的在校学生规模以及复课安排,直播类教育异 军突起,以抖音为例,基于 DOU 知计划积累的教育资源以及自有 K12 教学 gogokid、开 言英语等,抖音 2 月教育类直播爆发式增长,主播数、场次、观看人数较 1 月环比增长 110%、 200%、550%,直播类型集中在 K12 及语言上。

产业互联网(软件&SaaS):长周期优质赛道,中期望维持 20%以上增速

SaaS:美股软件板块持续上行核心支撑。 截止 2019 年底,在过去的 5 年,美股 IGV ETF(北美软件服务)上涨 189%,显著跑赢标普指数(67%)、纳斯达克指数(107%), 成为表现最好的科技子板块之一,同时最近三年表现均跑赢同期标普指数,超额收益明显。我们继续深究发现,美股软件板块中,新兴 SaaS 企业、从传统软件转型 SaaS 企业股价 表现尤为突出,并成为板块上行核心支撑。反映到财务层面,则是新兴 SaaS 企业的崛起, 以及传统软件向 SaaS 的积极转型,带来了美股软件营收端成长性、确定性的显著改善, 以及利润水平的显著提升,例如过去 5 年,标普软件板块 EBIT Margin 约提升 5pcts。

产品形态:从多点尝试,走向聚焦于企业盈利能力、运营效率等。 2014 年,美股 SaaS 市场营收主要集中于 ERP(37%)、CRM(30%)、沟通协作(14%)等板块,到 2019 年, 这一份额占比已经发生明显变化,CRM 占比明显提升(44%),办公套件、内容管理等占 比亦明显提升,而 ERP 份额则压缩至 17%。同时从当前各主要软件应用 SaaS 渗透率来 看,HRM、OA、CRM 等均已达到或超过 70%,其他子板块较过去几年亦有显著提升。

总结发现,SaaS 营收规模、渗透率表现突出的软件子板块具有如下典型特征:借助 SaaS 部署,能够显著提升上下游沟通效率,并进而帮助企业提升对外盈利能力(比如 CRM 等), 或对内运营效率(比如 HRM、ERP、OA 等)等,这亦基本符合传统软件市场的基本规律。

软件行业中长期支撑:企业数字转型、人力成本节约、科技周期等。 中期来看,我们判断软件板块仍将是企业 IT 支出中最具成长性的子板块。

SaaS 市场成长性:中期有望维持 20%以上复合增速。 目前市场预期企业在软件领域 的支出仍有望保持 10%以上的复合增速。考虑到企业软件市场中长期的较强支撑,以及当 前 SaaS 逐步凸显商业模式优势、较低的市场渗透率(22.5%)等因素,我们预计全球 SaaS市场当前高速增长趋势,中期仍有望延续。目前 IDC 预计中期全球 SaaS 市场复合增速在 21%左右,考虑到疫情之后企业向云端迁移的大概率加速,我们判断 IDC 当前的预测仍偏 保守。但短期来看,受疫情的影响,企业 IT 支出下滑将是必然,同时很多即有的项目合同 亦可能面临合同重新商定、提高折扣率等可能,SaaS 企业面临的短期阵痛不可避免。

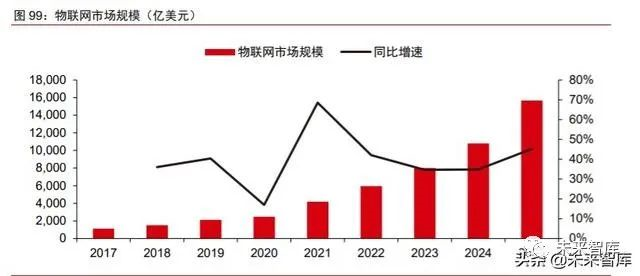

物联网:行业高速增长,规模将超万亿美元。 据 Statista 数据统计,2017 年和 2020 年全球物联网市场规模分别为 1110 亿美元和 2480 亿美元,预计到 2025 年市场规模将会 达到 15670 亿美元,CAGR 高达 39%。据 IDC 调查报告显示,中国物联网市场规模增长 潜力广阔,2022 年将超越美国成为最大的物联网市场,占全球总规模的四分之一以上, 以此计算的 2025 年中国物联网市场规模至少为 3918 亿美元。

连接数:人联网趋于饱和,物联网势头正盛。 根据三大运营商披露的数据,2017 年 三大运营商人联网及物联网的连接数分别为 13.28 和 1.57 亿,而 2019 年则分别为 15.95 和 12.31 亿,人联网连接数仅增加 20%,而物联网的连接数则上升近 7 倍;而根据 5G 物 联网产业联盟的预测,NB-IOT 全球连接数也将在未来五年实现从 1 亿连接到 10 亿的迈进, 万物互联时代才刚刚启航。

消费物联网市场:复合增长率 20-30%,智能家居占比最高。 消费物联网市场与智能 硬件销售和提供面向消费者的物联网服务息息相关。经历近年来的高速发展,消费物联网 正逐渐走进人们的生活,覆盖了资讯娱乐、运动健康、智能家居、家庭安防等诸多应用场景。根据艾瑞咨询的统计数据,2015 年至 2017 年间,全球消费物联网硬件的销售额从 3,063 亿美元增长至 4,589 亿美元,年均复合增长率为 26%,预计至 2022 年将达到 15,502 亿美元,2017 年至 2022 年间年均复合增长率为 26.1%。2015 年至 2017 年间,消费物 联网硬件数量从 30 亿台增长到 49 亿台,年均复合增长率为 27.7%。预计至 2022 年,全 球消费物联网硬件数量将达到 153 亿台,2017 年至 2022 年间年均复合增长率为 25.4%。

我国数字经济规模庞大,持续增长、结构优化。 数字经济是以数字化的知识和信息为 关键生产要素,以数字技术创新为核心驱动力,通过数字技术与实体经济深度融合,加速 重构经济发展与政府治理模式的新型经济形态,包括数字产业化和产业数字化两大部分。 2018 年,我国数字经济规模达到 31.3 万亿元,同比增长 15.2%,占 GDP 的 34.8%,对 GDP 的贡献率达到 67.9%。 并且,我国数字经济的结构不断优化,产业数字化的占比高 达 86.4%,数字化技术和服务加速向其他行业融合渗透,经济的数字化转型加速。

疫情加速全球数字化进程,数字化叠加网络化趋势,驱动企业发展、经济增长。 我们 建议投资人从未来 2-3 年维度关注: 平台应用类公司,如互联网、云计算巨头,以及数字 新基建领域的龙头公司。 重点建议关注的公司包括: 腾讯控股、阿里巴巴、美团点评、拼 多多、京东、金蝶国际、金山办公、用友网络、恒生电子、东方财富、光环新网、宝信软 件、数据港、紫光股份、工业富联、中国铁塔、科大讯飞、海康威视等。

特别声明:

文章来源:未来智库

RPA中国推荐阅读,转载此文是出于传递更多信息之目的。如有来源标注错误或侵权,请联系更正或删除,谢谢。

继续阅读:数字化、RPA、流程自动化

未经允许不得转载:RPA中国 | RPA全球生态 | 数字化劳动力 | RPA新闻 | 推动中国RPA生态发展 | 流 > 数字新基建,数字生态,数字经济

heng.png)

达观助手智能写作产品正式发布,全面提升写作能力!

达观助手智能写作产品正式发布,全面提升写作能力! 生成式AI为何不完全适用当下B2B行业?

生成式AI为何不完全适用当下B2B行业? Gartner:ChatGPT只是开始,企业生成式AI的未来

Gartner:ChatGPT只是开始,企业生成式AI的未来 中国何时能有ChatGPT?“现象级”产品背后的AI技术发展与展望

中国何时能有ChatGPT?“现象级”产品背后的AI技术发展与展望

热门信息

阅读 (14728)

1 2023第三届中国RPA+AI开发者大赛圆满收官&获奖名单公示阅读 (13753)

2 《Market Insight:中国RPA市场发展洞察(2022)》报告正式发布 | RPA中国阅读 (13055)

3 「RPA中国杯 · 第五届RPA极客挑战赛」成功举办及获奖名单公示阅读 (12964)

4 与科技共赢,与产业共进,第四届ISIG中国产业智能大会成功召开阅读 (11567)

5 《2022年中国流程挖掘行业研究报告》正式发布 | RPA中国