本文节选自《Market Insight:中国RPA市场发展洞察(2022)》报告第一章“市场概览”。

中国RPA市场概览

“Market Insight:中国RPA市场发展洞察(2022)”

01

市场发展阶段

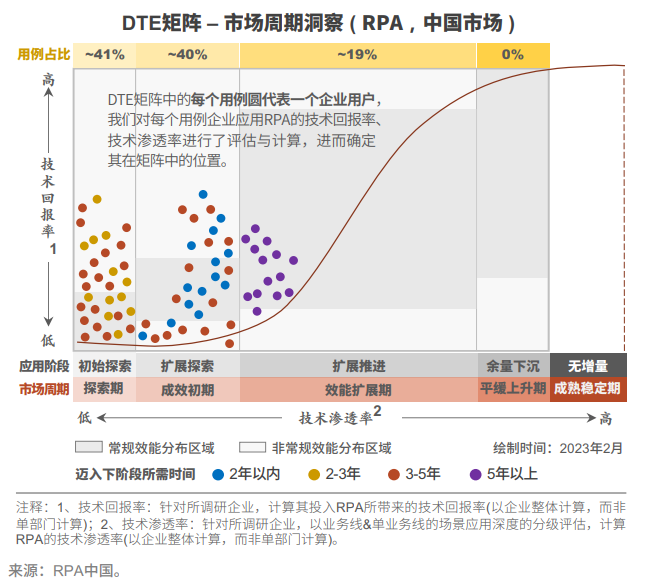

产业视角:目前仍处早期阶段,中国RPA的产业渗透率为10%~13%

虽然实践力领先的行业已经迈进了效能扩展期,但目前主要处于初期阶段(通常每个细分行业都将在效能扩展期持续至少5年的时间)。而更多的细分领域目前还尚处探索期和成效初期。根据研究团队的核算,从全产业的视角来看,目前RPA的渗透率为13%(以企业数统计)。

RPA企业用户视角(基于DTE矩阵):领先的细分行业已经迈进效能扩展期,但大部分垂直领域集中在探索期、成效初期的市场发展阶段。

不同细分领域呈现“两极分化”:RPA在各细分领域的应用实践呈现较大差距,目前已迈进效能扩展期的细分领域和2年内即将迈入效能扩展期的细分领域,成为市场规模的主要贡献者。

效能扩展期在经历了市场教育与技术实践后,效能扩展期的客户RPA采纳度逐步提升,RPA应用扩展与增加投入的意愿较之前强烈(部分重要客户正在或者已经开始拓展RPA的应用实践),是市场增长的重要阶段之一。

尽管目前已经有银行、证券等领域处于效能扩展期,但这些领域仅是中国产业结构中的组成部分之一,而更多信息化基础较弱的细分领域的RPA应用仅处于市场教育、POC或初步投入的阶段。

02

技术应用实践阶段

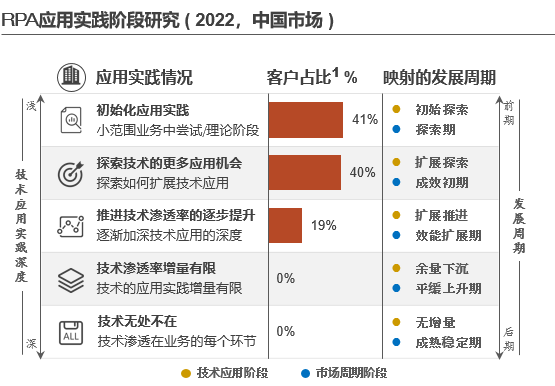

先行者已经迈向了扩展推进期的初步阶段,是目前中国RPA市场规模的主要贡献者;跟随者将成为未来市场的增量。

DTE矩阵将技术的应用实践分成4+1个阶段(在DTE基础模型上引入了“无增量-成熟稳定”阶段),迈向“扩展推进”阶段的细分行业要比“初始探索、扩展探索”两个阶段拥有更高的技术渗透率和技术ROI。目前银行、保险、证券、电商与零售、政务等领域是RPA商用实践主力军,目前虽然这些细分行业拥有一定数量的RPA商用客户,但其他细分领域受到信息化系统建设限制、市场教育不足等因素的影响,现阶段RPA的推广成效有限,而随着技术应用周期的进一步推进,这些领域将成为未来市场的增量部分。

中国RPA应用实践发展阶段概述

“实践先行者”已逐渐迈入了“扩展推进”的初步阶段,RPA供应商需持续强化市场竞争力

部分企业客户正在推进RPA应用规模提升,而这其中4/5的企业处于扩展推进的初期,有较大的业务空间可以采纳RPA,部分客户通过构建CoE来推进RPA在多业务线中的联动应用。伴随着业务场景的增多、客户需求的复杂性增强,供应商需在RPA产品功能、客户服务、客户期望管理等方面持续提升竞争力。

“实践先行者、实践跟随者”将分别为RPA的应用实践构建两条协同增长曲线

技术实践先行者成为目前阶段探索RPA扩展应用的先锋主力军,这些企业往往是RPA市场初期的尝试者,多见于行业头部企业。跟随者可以在一定程度上复制先行者的经验,但由于这类客户在企业管理模式,RPA实践经验上的不同,也需要供应商提供差异化方案。

03

市场格局与行业图谱

在上一轮研究周期 (2022Q1 - 2022Q4) 的基础上,本轮研究周期 (2022Q1 - 2022Q4)关于市场格局变化的主要发现为:

❒本土厂商竞争优势提升:1)部分海外入局者虽然在国际市场拥有较强的综合影响力,但随着中国市场的客户对RPA应用的逐渐深入与场景复杂度的提升,需要厂商拥有较强的本地服务能力,而相比本土厂商,海外厂商的本土化服务能力有限,部分客户因所合作海外厂商的服务能力无法匹配业务需求而选择再次招标。

2)中国企业拥有自己的软件生态与使用习惯,许多海外厂商未能调整其产品以适应中国特定的软件使用,影响客户体验。

3)中国信创战略背景下,鼓励企业将技术供应商从非海外厂商转向本土厂商,部分企业客户已经完成了国产化厂商对海外厂商的替代。

❒本土厂商出现新入局者:除了原有的市场竞争者,出现了RPA初创厂商、IT厂商成为市场的新入局者。

❒目前中国RPA供应商在商业营收上呈现了阶段性的梯队分化:大于5000万的领导者梯队、1000万~5000万的竞争者梯队、小于1000万的利基者梯队。

04

市场规模

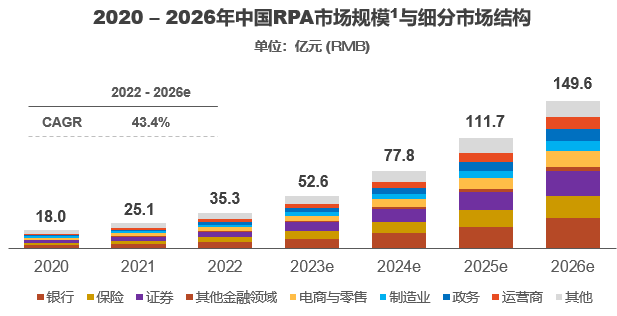

预计至2026年,中国RPA市场规模将达149.6亿元,金融行业规模占比持续领先

根据DTE矩阵,未来5年的RPA渗透率拥有较大提升空间,使中国RPA市场获得持续增长,其增速将远超整体软件市场。RPA将在金融、政务、电商零售等多领域获得快速增长。对于技术应用者而言,随着RPA应用实践的不断成熟,在其组织内部将获得更高的技术渗透率和技术ROI,从而使本组织或同业机构增加技术投资。对技术供应商而言,扩展推进阶段将为其带来更利好的市场机会,无论是市场领导者还是利基玩家,在强化其自身产品成熟度与服务能力的同时,更需要注重与客户需求实现精准匹配。

市场规模增长的驱动因素

驱动1、从技术宏观发展周期来看:未来5年,随着越来越多的企业客户迈进“扩展推进”期,成为市场增长的新动力

报告前文DTE矩阵的市场洞察:领先实践者的RPA应用实践已经迈向扩展推进阶段,这一阶段的技术发展特点是技术渗透率的逐渐提升,市场规模将进一步提升。

驱动2、行业用户的计划:诸多客户将扩展RPA的应用实践

根据市场调研,多数企业正在积极拓展机器人数量、构建更全面和体系化的RPA应用实践机制、尝试打破自动化孤岛进而联动多条业务线的RPA实践,进而带动市场规模增长。

驱动3、产品成熟度提升、需求适配能力增强,将满足更多业务需求

RPA在与IDP、NLP、OCR、流程挖掘/任务挖掘等各类技术能力进行融合,厂商也在不断丰富产品矩阵、提升产品功能(例如很多RPA厂商在打造超级自动化平台、还有厂商将流程挖掘/任务挖掘融入产品矩阵)。这些举措可以让RPA在更多的业务中增加应用机会,进而推动市场增长。

05

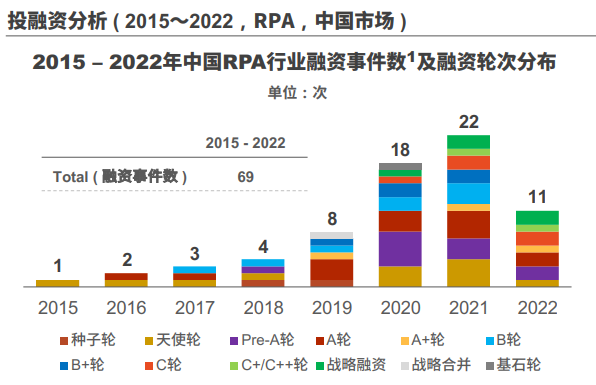

投融资分析

资本持续加持RPA赛道,投资者逐渐形成“理性的稳态投资”风格

厂商视角:RPA市场的早期入局厂商目前已发展至B轮或C轮的融资阶段,我们还发现2022年也有初创RPA厂商获得了天使轮、Pre-A轮的早期融资。从竞争者的梯队格局来看:处于领导者梯队的厂商已拥有一定规模的商业营收,除了财务融资外,这些厂商也会更加关注资方所能带来的客户与生态资源,以获取高价值的战略融资;而中尾部市场竞争者的营收通常相对有限,财务投资对其发展依然具有不可或缺的价值,若资方能同时带来客户或生态资源,则会拥有相对更高的议价权。

资本视角:市场存在创投机构、产业基金、国有企业、大型互联网与科技公司等多种类型的投资主体从财务性投资、战略性投资等方式帮助RPA企业成长。伴随着前两年市场对RPA的技术期望较高,资本热潮下逐渐催生了估值过高的RPA企业,伴随着市场对RPA的技术期望逐渐回归理性,中国RPA赛道正在由“高期望的热态投资”向“理性的稳态投资”进行转变。

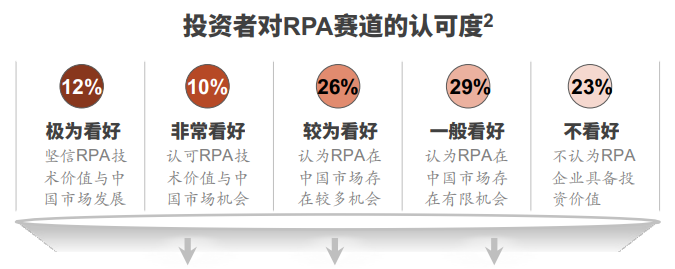

❒本轮投资者交流中,我们发现资本市场整体对RPA赛道的认可度依然存在,但相比于前两年的资本热潮期,此时的投资者表现出了更加审慎和理性的态度。其原因来自于两个方面:一是目前行业客户侧的采购需求所映射的部分厂商营收现状,二是宏观经济环境所带来的资本压力影响。

❒在持“不看好”态度的投资者中,较集中的意见是认为一些RPA企业估值存在较大泡沫,企业目前的营收与未来可见的收入增长难以支撑目前估值。

本报告共计分为“市场概览、技术实践洞察、趋势与建议、典型供应商与服务集成商”四大部分内容。上述文章为「市场概览」内容摘选。

想阅读报告的完整内容,请扫描下方二维码下载完整版报告。

未经允许不得转载:RPA中国 | RPA全球生态 | 数字化劳动力 | RPA新闻 | 推动中国RPA生态发展 | 流 > 中国RPA市场概览 | 产业渗透率10%~13%,先行者迈向了扩展推进期的初步阶段

heng.png)

规避RPA项目失败的关键方法

规避RPA项目失败的关键方法 Gartner发布《2023年政府10大技术趋势》:超级自动化,连续两年入选!

Gartner发布《2023年政府10大技术趋势》:超级自动化,连续两年入选! 如何开展企业数字化建设工作 | 2023企业数字化转型能力报告

如何开展企业数字化建设工作 | 2023企业数字化转型能力报告 高盛最全AI报告来了!白领工作迎来颠覆性变革?哪些行业受益?

高盛最全AI报告来了!白领工作迎来颠覆性变革?哪些行业受益?

热门信息

阅读 (14728)

1 2023第三届中国RPA+AI开发者大赛圆满收官&获奖名单公示阅读 (13753)

2 《Market Insight:中国RPA市场发展洞察(2022)》报告正式发布 | RPA中国阅读 (13055)

3 「RPA中国杯 · 第五届RPA极客挑战赛」成功举办及获奖名单公示阅读 (12964)

4 与科技共赢,与产业共进,第四届ISIG中国产业智能大会成功召开阅读 (11567)

5 《2022年中国流程挖掘行业研究报告》正式发布 | RPA中国