ChatGPT的出现再次将AI推向了风口,今天我们不聊ChatGPT,聊聊在小微票税贷领域比较火的RPA。

RPA的全称是机器人流程自动化(Robotic Process Automation)。回顾RPA的发展历程,经历了4个重要的发展时期。

RPA 1.0阶段:实现单独个体业务的自动化

在这一阶段,RPA几乎涵盖了桌面自动化软件的全部操作。但未能做到将若干个部门合作的某一业务形成“闭环”,实现端到端的自动化。

RPA 2.0阶段:实现跨部门业务合作的自动化

在这一阶段,RPA可以实现端到端的自动化,让多部门的业务合作自动化成为现实。同时,RPA机器人可以7*24全天候工作,并用业务流程代替了人机交互,释放出更多的应用可能。它主要被部署在VMS虚拟机上,能够编排工作内容,集中化管理机器人、分析机器人的表现等。缺点是RPA的工作仍然需要人工的控制和管理。

RPA 3.0阶段:RPA“上云”

在RPA的第三阶段,RPA通常部署在云服务器和SaaS上,特点是实现自动分级、动态负载平衡、情景感知、高级分析和工作流。缺点是处理非结构化数据仍较为困难,需要更强大的技术融合。

RPA弱耦合的特性能够实现跨软件低成本地快速部署,随着企业服务业务云端化的趋势,RPA上云也成为必然的结果。

RPA 4.0阶段:AI+RPA

RPA是企业切入AI最好的“切口”。运用人工智能、机器学习以及自然语言处理等技术,可以实现非结构化数据的处理、预测规范分析、自动任务接受处理等功能。

在小微票税贷场景用到的RPA严格意义上讲仅处于2.0-3.0之间,整个RPA采集财税票数据的过程包括:授权提供账号密码(强授权)--RPA登录--RPA采集--文字解析--结构化数据储存,部署在云服务器和SaaS,可以实现端到端的自动化。缺点是,因全国有36个省市税局,税局网站上的数据存储格式会不定期更新,更新后数据的解析和储存就会容易错误,导致数据准确性下降,所以目前这套技术还需要大量后台人工维护的成本,在税局格式更新后需要通过人工修复储存结构。

因票税贷场景里获取到的财税票数据的使用者多数为风控从业人员,故接下来本文会从三个风控从业人员感兴趣的方向聊一聊。

01

票税贷RPA获取并储存了哪些数据?

数据的大类可分为税务、发票、财务三大类数据。

税务数据包括纳税基本信息、申报缴款信息、纳税风险信息三大类。纳税基本信息包括公司登记信息、纳税信用等级、变更税务登记信息、投资信息/股东信息;申报缴款信息包括增值税申报表明细(一般纳税人)、增值税申报表明细(小规模纳税人)、企业所得税纳税申报表月(季)度、企业所得税申报表年度、社会保险费申报表、完税证明信息、税务修改记录;纳税风险信息包括欠税信息、稽查检查文书信息、税收违法违章信息。

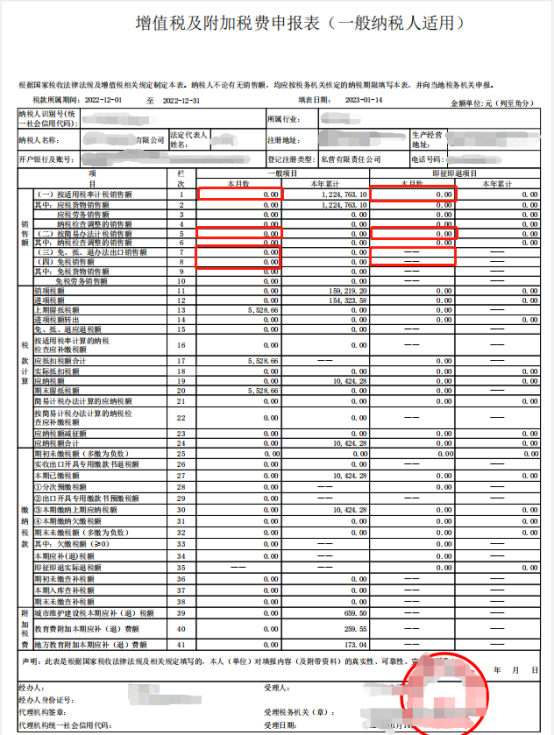

税务数据以使用频率最高的增值税申报表明细(一般纳税人)截图举例。

截图里每一个字段及其字段的数值都可以结构化的储存下来。红色框的8个格子里的数值是我们在计算销售额时比较关注的内容,风控内部俗称8大项,8大项相加的总和即是当月企业应纳税销售额。我们可以通过获取到的月度时序变量衍生出大量用于评估企业经营规模、稳定性、成长性的指标。

发票数据包括销项发票数据、进项发票数据和机动车销售发票数据。销项发票数据和进项发票数据各自都包括了开票明细表和货物明细表。开票明细数据在税局网站上是如下形式呈现,可以清晰的看到每一笔交易的时间、金额、交易对象,可以用来分析企业上下游供应链的情况。

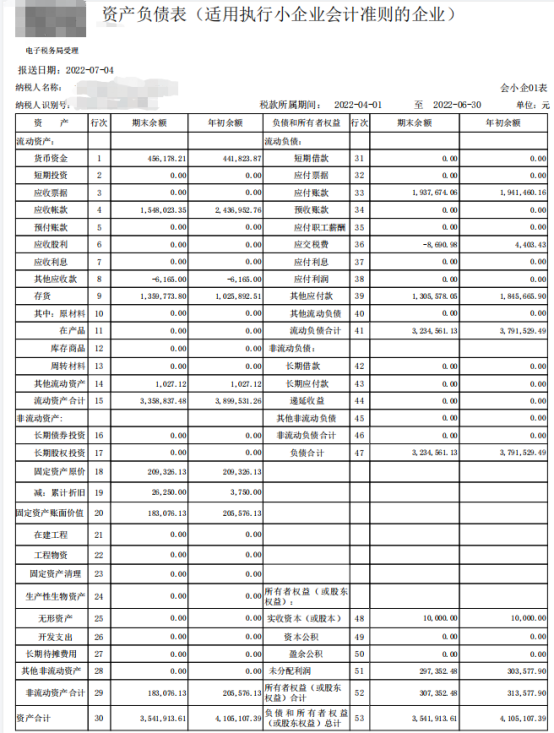

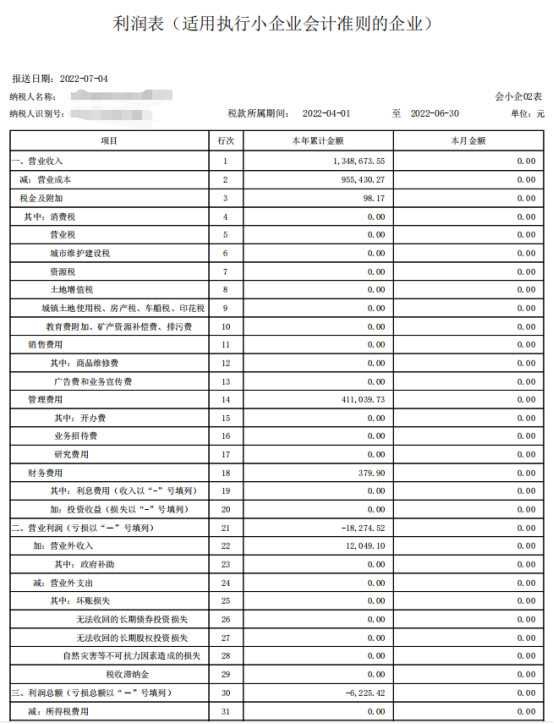

财务数据就是大家比较熟悉的财务三大表了,资产负债表、利润表、现金流量表,虽然都说小微企业财务数据不可信,但是通过已上报的财务数据分析勾稽关系,再对照税务和发票数据,是可以发现一些潜在的风险的。

02

财税票数据RPA获取是否合规?

很多对RPA技术有需求的机构最想问的问题就是,RPA合规吗,这不就是几年前被监管严查的爬虫技术吗?基于这个问题,希望以下的几个观点能消除使用者的顾虑(欢迎有不同的观点来讨论):

首先,RPA数据的采集是需要经过企业法人本人强授权后才能进行,即需要签署同意授权协议、提供企业基本信息、法人身份核验、提供税局账号和密码后才能对数据进行采集。

其次,几年前严查的并不是爬虫技术本身,技术本无错,若是禁了技术的发展,岂不是禁了AI的未来。之前的错在于爬取了隐私数据(通讯录和通话记录等数据),且将隐私数据用在了非本笔贷款审批以外的用途(催收等用途)。本来无一物,何处惹尘埃!而票税贷里的RPA采集的是企业经营数据,本身就是半公开数据,同时若RPA的技术提供方能做到在采集后立即删除原始数据,且不将数据用于本笔贷款审批以外的其他用途,这样整个数据的采集和使用闭环里就不存在任何非合规的内容。

最后,近几年监管对于数据使用的要求是必须要经过持牌机构传送,财税票数据作为企业数据,可以通过企业征信牌照的通道,央行发放的企业征信牌照远超过了个人征信牌照,这也助力了RPA技术这几年在企业信贷领域的推广。

03

票税贷RPA未来的发展方向?

票税贷场景里的RPA并不是AI,那未来会发展成AI吗?答案是“会”!

大胆设想票税贷场景里的RPA未来还会经历两个具有跨越式突进的阶段。如果把当下称为1.0,则2.0时代RPA可以自动的处理非结构化数据,例如当税局数据格式发生变化时,可以实时的进行数据抓取和储存结构的修复,实现零人工干预。3.0时代RPA会跟机器学习、NLP等技术结合起来,可以实现报税欺诈行为、开票欺诈交易的自动识别,并利用过往业务数据积累的逾期数据,自动实现企业信用评估模型的开发和迭代。3.0时代功能的实现也会最终让RPA当下的一个SAAS服务逐步演变为MAAS(Model as a Service)服务。

未经允许不得转载:RPA中国 | RPA全球生态 | 数字化劳动力 | RPA新闻 | 推动中国RPA生态发展 | 流 > 小微票税贷场景:RPA向AI转型的必经之路

heng.png)

小微票税贷场景:RPA向AI转型的必经之路

小微票税贷场景:RPA向AI转型的必经之路 财务数智化十大场景洞察,助力世界一流财务管理体系建设

财务数智化十大场景洞察,助力世界一流财务管理体系建设 RPA在财务共享服务中心(FSSC)展现的独特价值

RPA在财务共享服务中心(FSSC)展现的独特价值 提高企业应收账款质量,RPA+AI 财税应收场景解析

提高企业应收账款质量,RPA+AI 财税应收场景解析

热门信息

阅读 (14728)

1 2023第三届中国RPA+AI开发者大赛圆满收官&获奖名单公示阅读 (13753)

2 《Market Insight:中国RPA市场发展洞察(2022)》报告正式发布 | RPA中国阅读 (13055)

3 「RPA中国杯 · 第五届RPA极客挑战赛」成功举办及获奖名单公示阅读 (12964)

4 与科技共赢,与产业共进,第四届ISIG中国产业智能大会成功召开阅读 (11567)

5 《2022年中国流程挖掘行业研究报告》正式发布 | RPA中国