7月上旬,浙江农商信银科技有限责任公司(以下简称“浙江农商信银科技”)发布的招标信息显示:采购农商科技公司RPA集中运营管控平台软件,支撑RPA服务平台项目。身处后疫情时期,一批农村金融机构逐步探索RPA(自动机器人)技术的落地应用,实现银行业降本增效与用户体验优化升级。

浙江农商信银科技是一家农商行金融科技子公司,由浙江农村商业联合银行股份有限公司(以下简称“浙江农商联合银行”)工会委员会全资控股。RPA技术在金融场景的落地应用,为众多中小银行谋求数字化转型升级,提供了最佳实践范本。不同于全国性商业银行,聚焦于区域经济发展的中小金融机构将逐步探索出差异化经营战略,使科技投入更多地应用于普惠小微金融、乡村振兴、农村金融等业务领域。

01

中小银行加码数字化:7家设立金科子公司,浙江农信探索科技变革

金融科技是银行业数字化转型的重要途径,已成为银行业的重点战略之一。在提升数字化能力方面,构建专业化的金融科技子公司也成为银行业共识,2022年以来一批中小银行也在加速跟上全国性银行的步伐。

企查查显示,浙江农商信银科技成立于2020年12月,注册资本为1亿元。其股东为德清新雅兰大酒店有限公司,最终由浙江农村商业联合银行股份有限公司工会委员会全资控股。

图 1:浙江农商信银科技股权结构图

资料来源:企查查

值得注意的是,浙江农商联合银行在浙江省农信联社基础上组建,2022年4月18日正式成立,由浙江省内全部法人农信机构(即“成员行”)入股组成,注册资本50.25亿元,是具有独立企业法人资格的地方性银行业金融机构,是成员行的行业管理银行和联合服务银行。

对于农商行、农信社这种规模相对较小、地域化经营的银行而言,客户主要面向所在地的农民、城市个人以及各类型小微企业,面临全国性银行“下沉战略”带来的竞争压力。不止浙江农商联合银行,各家中小银行纷纷利用大数据、人工智能、物联网技术,不断开发新的数字化产品,进而实现降本增效,更高效地完成其支小支农的使命。

零壹智库统计发现,自2015年12月兴业银行成立“兴业数金”以来,城商行、农商行纷纷入局,先后布局设立了金融科技子公司。从发展现状来看,截至2022年上半年,共有7家中小银行已设立金融科技子公司,其中农村金融机构设立的金融科技子公司合计为2家,包括浙江农村商业联合银行和广西壮族自治区农村信用社。

表 1:中小银行系金融科技公司成立情况

资料来源:企查查,零壹智库

对于中小银行而言,设立金科子公司的目的在于,既能降低拓展成本,又能在短时间内快速向其他领域发展,应对大型银行的竞争挑战。尤其是面对科技资金投入与科技实力偏弱的不利局面,中小银行更需在组织架构、科技团队、运营管理等方面加速创新,进而追赶上全国性银行的数字化变革步伐,走出具备区域性特征的差异化发展路径。

但同时也应该注意,中小银行设立金融科技子公司,前期不能盲目投入资金,应结合自身资源禀赋情况,采取小步慢跑的方式推进科技系统革新,防止出现与市场脱节、商业模式不成熟、目标用户模糊、市场化程度低等问题。

02

RPA技术赋能:降本增效明显,多家商业银行应用高频业务场景

目前,浙江农商联合银行发布的招标公告已经40余条,包括设备采购、系统维保、软件服务、增值服务、基础技术人力资源外包等领域。其中,招标信息主要集中在技术层面的相关需求。

7月6日,浙江农商信银科技再次发布招标信息,RPA集中运营管控平台软件是此次的招标需求。具体来看,招标提出RPA项目的具体要求如下:

表 2:RPA集中运营管控平台采购公开招标具体要求

资料来源:浙江农商联合银行招标公告,零壹智库

在技术方面,浙江农商信银科技此次的招标书中提到:拟采购农商科技公司RPA集中运营管控平台软件,支撑RPA服务平台项目,其中包括控制器、设计器、机器人、流程开发服务、具备向省联社本级部门及各行社的各类业务及员工提供自动化服务能力。

何为RPA?RPA(Robotic Process Automation,机器人流程自动化)是一种通过软件按照指定规则与流程进行业务自动处理的技术,以实现对人工作业的辅助或替代。RPA可实现单一或者多个系统(或应用)之间的自动化处理,并通过与流程挖掘、CV、OCR、NLP、低代码等多元技术的融合实现高效作业。

在应用价值方面,RPA作为突破生产力瓶颈的有效工具,能够自动处理大量重复性、具备规则性的工作流程任务,同时降低业务操作的错误率。除了业务层面的价值之外,RPA以构建“数字劳动力”的方式,通过流程挖掘等技术,帮助金融机构在众多线上场景提供智能金融服务,有效提升了产品复购率与客户综合价值贡献。

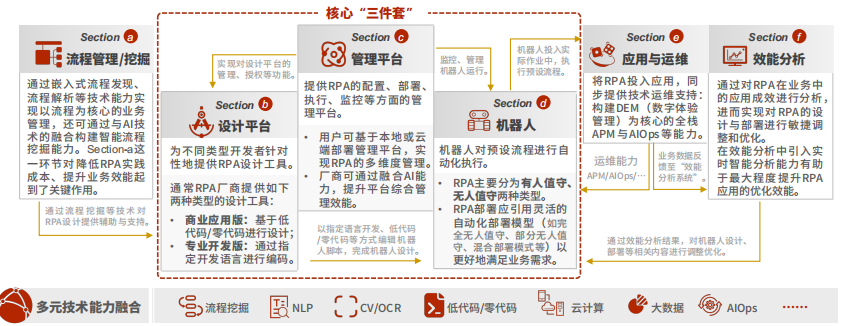

图 2:RPA全应用流程的产品与技术能力

图 2:RPA全应用流程的产品与技术能力

资料来源:《中国RPA行业发展洞察报告》

得益于在降本增效方面的高效率,RPA已经成了众多银行开发的主要产品。以北京银行、上海银行、厦门国际银行为代表的城商行,在科技系统建设方面的成果最为突出,不断深化数字化转型,依托RPA技术助力手机银行、财务管理、日常运营等多场景应用。

表 3:城商行开发RPA应用场景与实施效果

资料来源:公开资料,零壹智库

综上所述,此次浙江农商信银科技的招标举措,目的在于提高数字化水平,降低人工成本,尤其是在手机银行App的智能化应用方面取得创新突破。鉴于农村金融机构自身在金融科技方面的资金、技术、人才积累尚未成熟,通过专项技术外包,对于此类型银行来说是更优的选择。

03

转型新契机:树立标杆典范,从招投标探寻差异化优势

展望未来,我国各地区的农信社、农商行,将逐步探索设立建立金融科技子公司的可行性,以此加快自身数字化建设进程。同时,在技术投入上,本文介绍的RPA项目与手机银行、信贷等业务场景深度关联,为业界提供了科技赋能、区域性银行寻求差异化定位的良好范本。

整体而言,浙江农商联合银行的科技项目招投标模式,值得其他中小银行借鉴。通过其官网可以看出,该行坚持“姓农、姓小、姓土”的核心定位,支农支小持续深入。截至2022年3月末,该行涉农贷款余额15875亿元,占全部贷款2/3,农户贷款余额10581亿元,占全省银行业1/2;小微企业贷款余额15589亿元,小微企业贷款户数22.87万户,占全省35.4%,一季度新增小微企业首贷户1.97万,占全省银行业60.5%。

此外,我们发现,不仅是RPA技术,浙江农商联合银行在金融云、数据中心、管理系统等技术开发方面,均通过对外招标完成。这种技术外包的方式为银行节省下大量的资金,使得有精力能够更加专注于核心用户的需求发掘,做更加人性化的产品,提供更具本行特色的服务。

鉴于此,在把握自身战略定位和核心客群的前提下,以技术外包的形式为传统业务赋能,对中小银行尤其是农信社和农商行来说,是一种更好的选择。

未经允许不得转载:RPA中国 | RPA全球生态 | 数字化劳动力 | RPA新闻 | 推动中国RPA生态发展 | 流 > 一个农商行的“RPA场景”样本

heng.png)

RPA CoE x GPT = 未来企业

RPA CoE x GPT = 未来企业 RPA技术的进阶之路:智能化、多元化与增强发展

RPA技术的进阶之路:智能化、多元化与增强发展 没钱没需求,企业数字化转型怎么干?

没钱没需求,企业数字化转型怎么干? 从ChatGPT数据泄露事件,看组织安全稳定自动化的重要性

从ChatGPT数据泄露事件,看组织安全稳定自动化的重要性

热门信息

阅读 (14728)

1 2023第三届中国RPA+AI开发者大赛圆满收官&获奖名单公示阅读 (13753)

2 《Market Insight:中国RPA市场发展洞察(2022)》报告正式发布 | RPA中国阅读 (13055)

3 「RPA中国杯 · 第五届RPA极客挑战赛」成功举办及获奖名单公示阅读 (12964)

4 与科技共赢,与产业共进,第四届ISIG中国产业智能大会成功召开阅读 (11567)

5 《2022年中国流程挖掘行业研究报告》正式发布 | RPA中国