2019年,由于UiPath和Automation Anywhere相继获得新一轮融资,估值高达70亿美金和68亿美金,彻底引爆了全球RPA市场。Blue Prism作为RPA元老级玩家,从2008年提出RPA的概念并推出第一款“数字劳动力”软件Blue Prism 3.0以来,构建全球伙伴生态,进军全球市场,一路披荆斩棘,持续引领行业前行。

随着数字化的发展,企业内部系统不断增多,逐渐衍生出“系统鸿沟”,阻碍企业内部业务流程协作。传统的解决方案有三种:第一种通过企业业务人员在系统间工作(如数据导入导出操作)填补“鸿沟”,第二种是将规则化业务离岸外包给第三方团队,第三种是企业IT人员以“打补丁”的方式打通各系统接口开发技术解决方案。

但三种方式在成本、效率、人员依赖性等方面存在不同程度的缺陷,尤其是面对业务流程的快速变化和业务量的规模化增长时,上述解决方案的瓶颈愈发明显。

RPA全称Robotic Process Automation(机器人流程自动化),顾名思义是为解决企业业务流程自动化需求而生。

RPA最初以屏幕录制软件的形式出现,典型的如国内的“按键精灵”。按键精灵通过流程录制、坐标转换和点击过程模拟三个步骤实现个人桌面的流程自动化,但缺陷在于难以准确识别页面元素,集成各类自动化库和AI技能。

2008年,Blue Prism发布Blue Prism 3.0并提出RPA的概念,成为第一个实际意义上的RPA公司。其以软件机器人为载体为企业提供虚拟劳动力,专注于为大企业客户提供更敏捷、低成本且准确率更高的流程自动化解决方案。

早期RPA公司多从企业外包业务的流程自动化领域切入,为大型外包公司提供了更为高效、出错率更低且成本更优的解决方案。

经过多年发展,目前大部分企业将RPA软件用于连接Oracle和SAP系统,减少低价值的人力劳动。随着世界500强为代表的大型企业不断采用RPA,这一行业相继诞生了众多玩家,典型代表有三巨头UiPath、Automation Anywhere 和 Blue Prism。

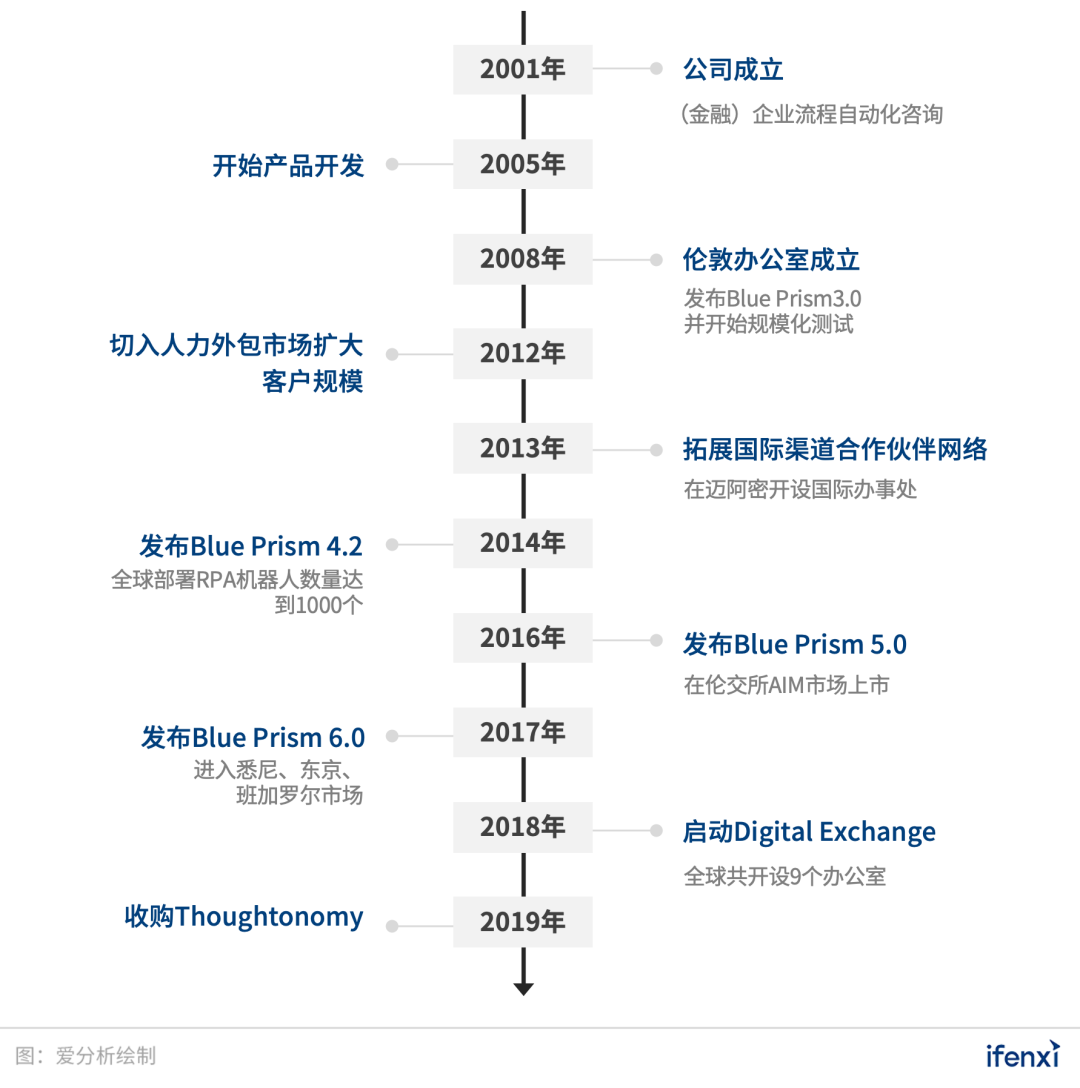

Blue Prism成立于2001年,早期业务为企业流程自动化咨询和软件开发。2008年,Blue Prism(简称“BP”)推出第一款“数字劳动力”软件Blue Prism 3.0,并提出RPA的概念,成为第一个实际意义上的RPA公司。

2016年,Blue Prism在伦交所成功上市,将RPA行业推上了一个台阶。

2017年,国内RPA市场迎来一轮高潮,各路玩家纷纷入局,RPA初创厂商如雨后春笋般涌现。

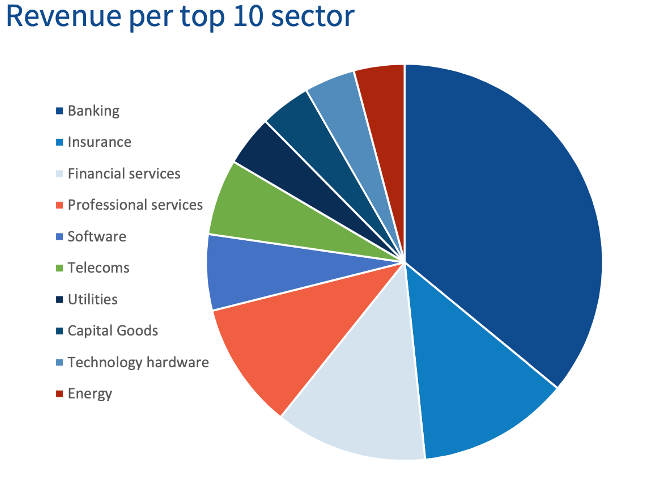

2019年,由于UiPath和Automation Anywhere相继获得新一轮融资,估值高达70亿美金和68亿美金,彻底引爆了全球RPA市场。Blue Prism作为RPA元老级玩家,截止2019年共有近1700个大企业客户,其中《财富》2000强的企业超过20%,继续领导市场。

本文将通过研究Blue Prism,对比探索RPA在中国市场的发展趋势、路径和潜在机会。

以BPO市场为切入点,成立敏捷运营联盟打磨产品

Blue Prism由Alastair Bathgate和David Moss共同创立创立于2001年,两人是英国利兹大学的校友,分别获得利兹大学工商管理硕士和本科学位。

创立Blue Prism之前,Alastair Bathgate担任Bradford & Bingley建筑协会的项目经理长达8年时间,积累了丰富的项目流程管理经验。而David Moss曾在德石资本(Lynx Financial Systems PtyLtd)担任软件架构师,积累了丰富的软件架构经验以及金融业实践案例。

2001年AlastairBathgate和David Moss共同成立Blue Prism,为企业提供自动化咨询和软件开发服务,初期客户主要集中于金融行业。

当时正值全球化分工的窗口期,500强公司陆续在全球各地部署了低成本的离岸外包服务,这其中包括Blue Prism的部分早期客户,引起了Alastair Bathgate和David Moss的关注。

企业业务流程外包也称BPO业务,业务模式包含在岸外包和离岸外包。离岸外包指的是外包商与其供应商来自不同国家,外包工作跨国完成,其优势是外包成本低,但劣势在于流程管控水平和交付质量难以保证。在岸外包则刚好相反。

基于对企业外包服务市场的观察,Alastair Bathgate和David Moss提出了第三种针对企业手工流程的解决方案:机器人流程自动化(RPA),并于2005年开始开发产品,2008年发布Blue Prism 3.0,同年在伦敦成立办公室正式运营。

这一方案利用软件自动化技术,为企业提供“数字劳动力”机器人,保证流程管控水平和交付质量的同时,兼顾了低成本规模化应用的优势。

对于一个创新的解决方案而言,首要任务是定位客群并进行可行性测试。Blue Prism的种子客户均来自于公司前期积累。Blue Prism 3.0发布后,公司随即联合包括巴莱克银行、联合银行集团、英国天空广播等大型客户成立了运营敏捷联盟,以更快地获取客户反馈并打磨产品,也借此打造出一整套交付框架和方法论。

在明确了合规性、弹性、可重复性、可扩展性和安全性将成为RPA的商业壁垒之后,2012年,Blue Prism选择流程外包市场作为切入点,开始大力扩张客户规模,并于2013年在迈阿密开设了第一个国际办事处,以拓展全球渠道合作伙伴网络,开启了国际市场扩张之路。

Blue Prism的产品落地于企业级规模化“数字劳动力”应用场景,典型的有财税票据审核、对账,供应链全流程单据报批,集团内外系统数据流转等。

2014年,Blue Prism发布Blue Prism 4.2版本,明确产品定位于企业级虚拟劳动力。同年其全球部署机器人数量达到1000个,实现了产品规模化应用的第一个里程碑。

产品灵活可配置性强,持续引领RPA市场

RPA产品的基础架构是核心三件套:流程编排器、机器人车间和控制台,分别用于设计流程、开发机器人和调度机器人劳动力。

纵观国内厂商,RPA产品的成熟度包括三个部分。第一部分是RPA三件套以及企业级的产品能力(包括加密技术、权限认证等)落地,这部分是RPA产品的基础,直接影响了RPA产品能否得到客户青睐,进而在各行业内规模化落地。

第二部分是SaaS化RPA产品落地。对于不需要原厂定制解决方案的企业而言,轻量级、低门槛且具有成本优势的产品更容易打动客户,而追求标准品的SaaS化RPA可提供基础版、按小时数计费的机器人劳动力,正好具有这些优势。

第三部分是RPA+AI能力落地,这其中又依据RPA集成AI的深度可分为三个阶段。国内大部分RPA厂商还需要通过流程开发者手动集成AI技术,这属于第一阶段;而部分厂商有以往业务的积累,结合AI感知技术可打造流程解析引擎,通过流程解析引擎可在RPA运行过程中自动调用AI技术,这属于第二阶段;近期,RPA国际三巨头陆续发布了自己的流程发现引擎,该引擎可利用AI技术发现更多可自动化的业务流程,我们认为是第三阶段。

2016年3月上市当天,Blue Prism发布了最新产品Blue Prism 6.0。除了机器人车间、流程编排器、控制台之外,产品核心模块还包括控制面板和版本管理器,分别用于机器人运行监控、调度以及产品的版本控制,为企业用户提供更好的规模化落地体验。

此外,Blue Prism 6.0还包括权限管理、加密、合规与审计日志、动态调用、负载均衡、规模化运行、混合部署、动态功能映射(Virtual IP)八个部分的特色功能,主要解决客户的安全、合规以及大规模使用过程中的机器人与人交互、机器人与机器人交互以及机器人与系统交互需求。

Blue Prism从产品发布开始,就将客群定位于大型企业,而另一RPA巨头UiPath则定位于“人人可用的RPA”。相比之下,Blue Prism在早期不断服务大企业业务流程自动化咨询的过程中,积累了丰富的垂直行业落地经验,其产品专注于支持IT需求,面向“对象”开发自动化流程和控制台集中管理脚本。这些特征对于自上而下推进RPA应用、需要高度定制化、可灵活配置的企业客户来说,具有较大吸引力,也对应了Blue Prism在单个大企业持续做深的策略。

而UiPath以标准产品见长,具有众多可重用组件,可提供轻量级RPA机器人,客户使用时,多通过低代码/无代码方式开发流程。这些特点决定了其更适合业务场景标准,依赖低门槛产品的客户。

收购SaaS RPA公司,客群定位开始下沉

销售和市场支出高于营收,仍在市场扩张早期

特别声明:

文章来源:爱分析ifenxi

作者: 施尧

原文链接:https://mp.weixin.qq.com/s/0J5iIkiZKezGaeCG5NRjTw

RPA中国推荐阅读,转载此文是出于传递更多信息之目的。如有来源标注错误或侵权,请联系更正或删除,谢谢。

未经允许不得转载:RPA中国 | RPA全球生态 | 数字化劳动力 | RPA新闻 | 推动中国RPA生态发展 | 流 > 连续三年营收翻倍,RPA第一股Blue Prism的进阶之路 | 爱分析调研

heng.png)

RPA CoE x GPT = 未来企业

RPA CoE x GPT = 未来企业 RPA技术的进阶之路:智能化、多元化与增强发展

RPA技术的进阶之路:智能化、多元化与增强发展 没钱没需求,企业数字化转型怎么干?

没钱没需求,企业数字化转型怎么干? 从ChatGPT数据泄露事件,看组织安全稳定自动化的重要性

从ChatGPT数据泄露事件,看组织安全稳定自动化的重要性

热门信息

阅读 (14728)

1 2023第三届中国RPA+AI开发者大赛圆满收官&获奖名单公示阅读 (13753)

2 《Market Insight:中国RPA市场发展洞察(2022)》报告正式发布 | RPA中国阅读 (13055)

3 「RPA中国杯 · 第五届RPA极客挑战赛」成功举办及获奖名单公示阅读 (12964)

4 与科技共赢,与产业共进,第四届ISIG中国产业智能大会成功召开阅读 (11567)

5 《2022年中国流程挖掘行业研究报告》正式发布 | RPA中国